���ڣ����~�ڄ����������µ�֮��_���䣬�����������؆����Q�����o���~�r�ϝq���ף���ȫ���X�y�������죬���ڕ����~�r�����ض�֧�Ρ��Ļ�����������~���V�������،��B�m�����SӰ��½�呟��a��Ͷ�M�Mչ��늾W���Y����u���ӣ��ߜؚ���������ÿ��{���M�������̈����M�����ۂ��Ԟ�F���~�r��̎�������pҕ��r�����^�治�ʬF��׃�ӵ���r�£������~�r�^�g��ӣ����L���������������С�

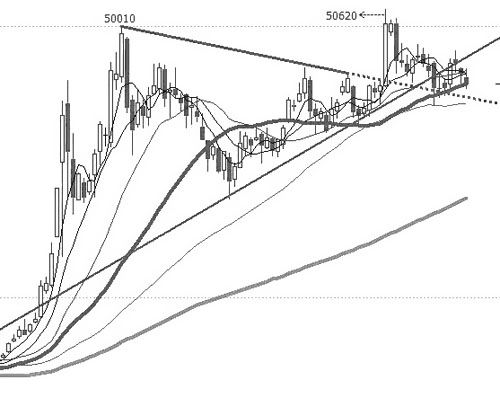

�^���������D

�������Q�ߵȼ������r��ɂ������ٶ��؆����̈�ʧ�����龏���@����IMF�����ٴ����{����Ľ��������A�ڣ��������瑪�������»���ȫ��Ϣ���F�ѵ����������m���Ĵ�������ӡ�ȡ��n����ӡ�ᡢ�Ϸǡ������m��������ȇ����B�m��Ϣ�����̈���ҕ�Ľ��c�WԪ�^������Ҳ�����������Ϣ�A�ڣ��WԪ�^���иĄ�ǰհָ�����̈���Ӌ����7�µ�Ϣ��ȫ���X�y���ɵ��_��Խ��Խ�졣���ȷ��棬�ϰ��꽛�����������^�ã�GDP�������ں���^�g�����ⲿ�h�������s�y��������r��չ�F���^�����ԣ����I����ֵֹ�������I��I�A���ɽ��D�����w�{�������^���P���~�r��֧��Խ��Խ����

늾���|ԭ���Ϝ��~�~�r�߄݈D

����ƫ����

����TC�r�����ڵ��䣬δ������m���С����S�A����TCӰ��½��@���������r�]���T���F��ʬF��7���S�z�����p���Ҹ����½��a�ܵ��B�mͶ�a��8�¾��~�aֵ����m���ӡ��U�~��ᘳɞ��̈���ҕ�Ľ��c���ڶ�����U�~�M�����Ŀ�����12.45�f�����^��������24.04�f��������p48.2%�������@�F�^������õ����ĵ���Iȡ�õ��M�����c��һ�����ÿ�����M������ͬ���ɴ�Ӌ���°�����U�~���M�����c��һ����ȸ�׃������2020����ĩʩ�й̏U�M�ڽ���������YԴ^�������uՓ�У��P�I�����S�s�~�ܲ����M�ڡ����~�^�����YԴ]��̫�����ٶ����S�s�~�����M���Ї��̈������ʬF��30�f—40�f��������ȱ�ڡ�

�����½��ž�

�����~�U���~�ܡ��~�厧�����~�ļӹ��I�_�����^��һ�궼�бض��½����������~�厧���_�����½���10%���@�F��������Ƿ�����K�����M������Ҫ�����Mռ�Ȱ���늾W���Y1—6��ͬ�ȴ���½�19.3%��늾���|��I�_�����½��^�ࡣ����һ���棬6��������MƷ���ۿ��~ͬ��������9.8%���h������1.2%����һ��늾W���Y�DZ��˰���l�����������°���늾W���Y�l�������ڃȻ��S����70�f���ȼ��~����������

���������������ڹ����������ɵ���r�£��~�r������������������r���������½�څ����һ��ȫ���X�y���ɼӿ죬�B���~�����������c�Ĵ������L�ڿ��~�r����������С�

|

늾���|

늾���|